一、核心概念界定:明确两者的本质属性

1. 国际贸易成交价格术语(INCOTERMS® 2020)

由国际商会(ICC)制定的标准化商业术语,共 11 个,按运输方式分为两组:

- 适用于任何运输方式:EXW(工厂交货)、FCA(货交承运人)、CPT(运费付至)、CIP(运费及保险费付至)、DAP(目的地交货)、DPU(目的地交货并卸货)、DDP(完税后交货);

- 仅适用于海运及内河运输:FAS(船边交货)、FOB(装运港船上交货)、CFR(成本加运费)、CIF(成本、保险费加运费)。

其核心作用是明确买卖双方在货物交付过程中的责任边界(如出口报关、运输安排、保险购买、进口清关等)、风险转移节点(如货物在何时由卖方转移给买方)及费用划分范围(如运费、保险费由哪方承担),是国际贸易合同的核心条款。

2. 海关成交方式

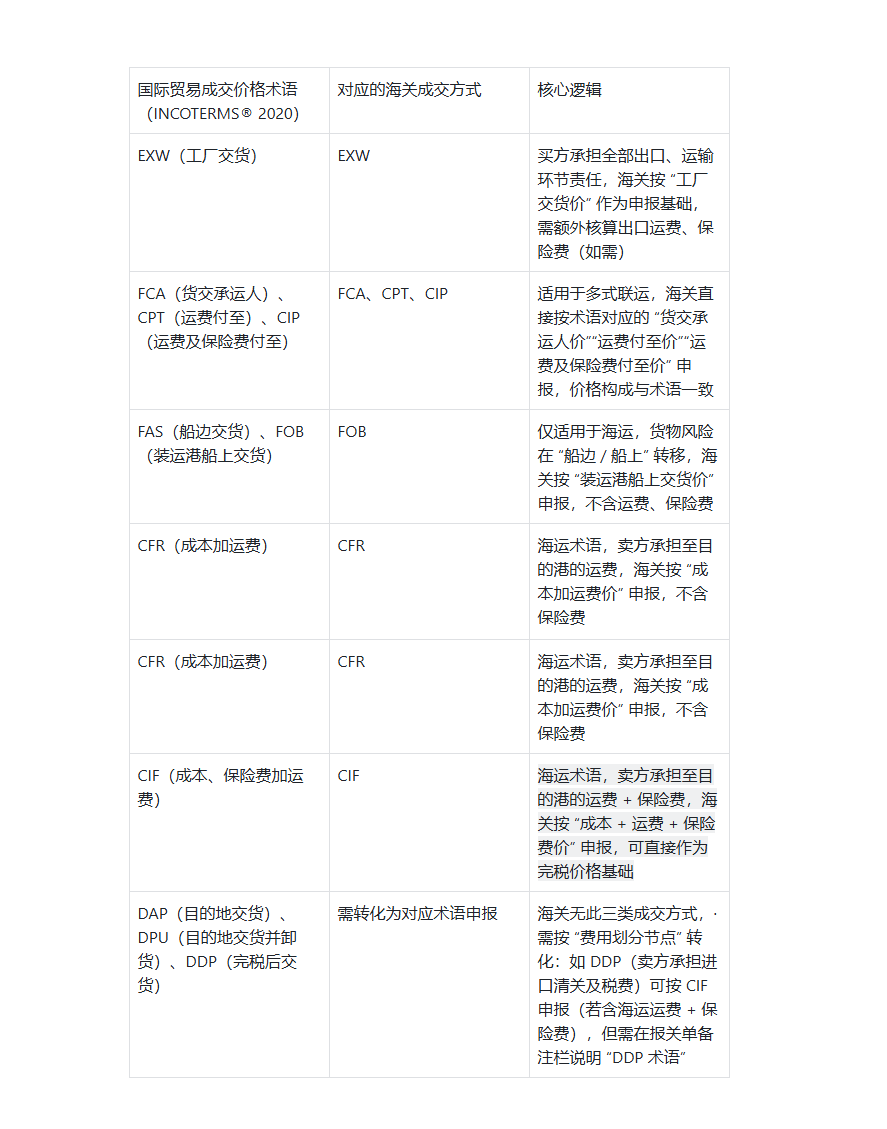

海关为统一申报标准、规范完税价格审核,在《中华人民共和国海关进出口货物报关单填制规范》中明确的法定申报项目,共 7 种:CIF、CFR、FOB、EXW、FCA、CPT、CIP(无 DAP、DPU、DAP 术语对应)。

其核心作用是作为海关审核完税价格的基础依据,通过明确成交方式对应的 “价格构成”(是否包含运费、保险费),确定货物的 “完税价格基础”(如 FOB 价需加运费、保险费计算完税价格,CIF 价可直接作为完税价格基础),同时关联海关对运输、保险等环节的监管要求。

二、关键关联要点:从申报到核算的深度衔接

1. 申报依据的 “法定对应”:商业术语决定海关成交方式的选择

海关成交方式并非企业自主选择,而是必须依据国际贸易合同中约定的 INCOTERMS® 术语对应申报,二者存在明确的法定映射关系,具体对应规则如下:

违规风险提示:若企业申报的海关成交方式与合同术语不匹配(如合同约定 CIF 却申报 FOB),可能导致海关判定 “申报价格不实”,面临补税、罚款甚至影响企业信用等级。

2. 风险与责任的 “监管衔接”:术语约定影响海关监管要求

买卖双方在术语中约定的 “责任划分”(如出口报关、进口清关义务),直接关联海关对 “申报主体”“随附单证” 的监管要求:

- EXW 术语:卖方无出口报关义务,由买方(或其委托的报关企业)办理出口报关,海关要求申报时提供 “买方承担出口报关责任的说明”,且完税价格需包含买方支付的出口运费、装卸费等;

- DDP 术语:卖方承担进口清关及税费,海关要求申报时提供 “卖方授权办理进口清关的委托书”,且需明确标注 “进口税费由卖方承担”,避免因责任主体模糊导致清关延误;

- FOB/CIF 术语:卖方承担出口报关义务,海关要求随附单证中包含 “卖方出具的出口报关委托书”,且需核对报关单中的 “运输工具名称”“提运单号” 与术语约定的海运运输信息一致。

3. 完税价格核算的 “核心关联”:术语决定价格构成与调整规则

海关完税价格的计算以 “成交价格” 为基础,而成交价格的构成直接由 INCOTERMS® 术语决定,具体核算逻辑如下:

- FOB/CFR/EXW/FCA/CPT:这些术语对应的成交价格不含 “目的港运费” 或 “保险费”,海关需按《中华人民共和国海关审定进出口货物完税价格办法》(海关总署令第 213 号),要求企业补充申报 “实际支付的运费、保险费”,并计入完税价格(公式:完税价格 = FOB 价 + 运费 + 保险费;CFR 价 + 保险费);

- CIF/CIP:这些术语对应的成交价格已包含 “至目的港的运费 + 保险费”(CIF 含海运运费 + 保险费,CIP 含任意运输方式的运费 + 保险费),海关可直接以该价格作为完税价格基础,无需额外调整(若保险费金额无法确定,海关按 “货价加运费” 总额的 3‰计算保险费);

- 特殊情形:若术语约定的 “费用划分” 与实际支付不一致(如合同约定 FOB,但卖方代垫运费),企业需在报关时 “如实申报代垫费用”,海关将代垫运费计入完税价格,避免因 “隐性费用未申报” 导致漏税。

三、实务操作建议:确保关联衔接的合规性

1. 合同条款与报关申报的 “一致性审核”

- 签订国际贸易合同时,需在 “价格条款” 中明确标注 INCOTERMS® 2020 术语及具体地点(如 “CIF 上海港(中国)INCOTERMS® 2020”“FOB 鹿特丹港(荷兰)INCOTERMS® 2020”),避免模糊表述(如仅写 “CIF” 未注明港口);

- 报关前,由业务部门与报关部门共同核对 “合同术语” 与 “海关成交方式” 的对应关系,填写《成交方式对应审核表》,确保申报代码(如 CIF 对应代码 “1”,FOB 对应代码 “3”)与术语匹配(海关报关单中 “成交方式” 需填写代码及中文名称)。

2. 费用凭证的 “完整性留存”

- 针对 FOB/CFR 等需补充运费、保险费的术语,需留存 “运费支付凭证”(如货代发票、提单备注的运费金额)、“保险费凭证”(如保险单、保险公司发票),作为海关审核完税价格的佐证;

- 针对 EXW/DDP 等特殊术语,需留存 “费用分摊证明”(如买方支付出口运费的银行水单、卖方支付进口税费的完税凭证),避免因无法证明费用归属导致海关质疑。

3. 政策更新的 “动态跟踪”

- 关注 INCOTERMS® 术语的更新(如 2020 版新增 DPU 术语、调整保险责任范围),及时修订合同条款,避免使用已废止的术语(如 INCOTERMS® 2000 中的 DAF、DES 等);

- 跟踪海关关于成交方式的监管政策调整(如海关总署不定期发布的报关单填制规范修订公告),确保申报方式符合最新要求(如 2023 年海关对 “无实际进出境货物” 的成交方式申报作出特殊规定)。

四、常见误区澄清

- 误区 1:“海关成交方式 = 国际贸易术语”

纠正:海关成交方式是法定简化分类(仅 7 种),国际贸易术语是商业约定(11 种),部分术语(如 DAP、DPU、DDP)需转化为海关认可的成交方式申报,并非完全等同。

- 误区 2:“CIF 价一定无需调整完税价格”

纠正:若 CIF 价中包含 “买方支付的、未计入合同价格的佣金”“货物运抵境内输入地点后的卸货费”,海关需将佣金计入完税价格,将卸货费从完税价格中扣除,并非 CIF 价直接等同于完税价格。

- 误区 3:“EXW 术语下卖方无需参与报关”

纠正:虽卖方无出口报关义务,但需配合提供 “货物出厂证明”“发票” 等基础单证,否则买方无法完成报关,因此合同中需明确卖方的单证提供责任。